Történelmi mélyponton van a forint-euró árfolyam. Mit jelent ez a mezőgazdaságban dolgozók és a fogyasztók számára?

A magyar mezőgazdaság jelentős hányadában import anyagokból exportra termel. Az inputanyagok közül sokat külföldről szerzünk be, gondoljunk például a mezőgazdasági gépekre, a műtrágyára, a vetőmag egy jelentős részére. De mondhatnánk a takarmányt is, szójának a jelentős része Dél-Amerikából származik.

Majd ezeket az inputok felhasználásával állati és a növényi alapanyagokat termelünk, melyeknek jelentős részét exportáljuk. Az import oldalon költségnövekedés tapasztalható, exportoldalon pedig bevételnövekedés.

Hollósi Dávid, a Takarékbank Zrt. Agrár üzletág vezetője – Fotó: Takarékbank

Mivel a mezőgazdaság export-import rátája másfélszeres, így egyértelmű, hogy a helyzetből lehet profitálni.

|

Sajnos, ha abból a szempontból vizsgáljuk az esetleg tartósan romló árfolyamot, hogy alapvetően Magyarország alapanyag-termelő ország, akkor világos, hogy élelmiszer-importőri pozíciónk azzal is együtt jár, hogy további élelmiszerár-emelkedésre kell számítani.

Az alapanyag-termelés, azon belül is a növénytermesztés jelen pillanatban hihetetlen eredményeket tud felmutatni, hiszen soha nem látott magasságban vannak a terményárak. Mi ennek az oka, és meddig fognak kitartani a magas árszintek?

Ezekben a napokban több mint 300 euró a búzának tonnája, ami 370 forintos árfolyammal számolva, több mint 110 ezer forintnak felel meg tonnánként. Két évvel ezelőtt 40-50 ezer forintért vették a búzának tonnáját.

Bár a végtelenségig nem nőhet az ára ezeknek a terményeknek, de mivel ezek tőzsdei commodity termékek, így világpiaci áruk van. Ráadásul nem is helyettesíthetőek mással, tehát bármennyibe is fognak kerülni, a kereslet nem fog jelentősen csökkenni egy olyan alapvető termék iránt, mint például búza, ami egyébként előidézhetne egy lefelé tartó ármozgást.Három tényező együttállása kellett ahhoz, hogy a jelenlegi terményár-helyzet kialakuljon:

- hiány a kínálati oldalon,

- növekvő kereslet,

- spekulációs hatások, azaz arra számítanak a kereskedők, hogy nőni fog az ára, ami tovább növeli a keresletet, mondván, "inkább ma vásároljunk be, mint holnap".

A gabona esetében nagyobb a kereslet, mint a kínálat. Öt éves mélyponton vannak a készletek, többek között azért, mert az elmúlt évek relatíve alacsony árai nem ösztönözték a termelőket arra, hogy növeljék a termelékenységüket, és így végső soron a kínálatot. Egy ideges, feszített piacon, ahol alacsonyak a készletek, minden kisebb „negatív hír" jóval nagyobb árkilengéseket tud okozni, mint egy nyugodt piacon. A helyzetet tovább nehezíti, hogy több nagy mezőgazdasági termelő országban is komoly terméskieséseket lehetett elkönyvelni az időjárás miatt.

A keresleti oldal alakulását nagyban befolyásolta az is, hogy Kína visszatelepítette a sertésállományát. Tekintettel arra, hogy a világ sertésállományának egynegyede Kínában van, minden alapanyagot, kukoricát felvásárolna, hogy legyen elegendő takarmány.

Meghatározó tényező a pénzpiaci problémák jelenléte. Az infláció és az egyes termelési láncok leállása a pandémia miatt közrejátszott abban, hogy felértékelődtek a biztonságosabb befektetési formák. Kevés biztonságosabb befektetési forma van, mint az élelmiszer-alapanyag.

Hatalmas vidékfejlesztési forrás áll rendelkezésre a következő években a mezőgazdaság és az élelmiszeripar fejlesztésére. Ki tudjuk-e ezt használni?

4200 milliárd forint vidékfejlesztési forrás hatalmas lehetőség, de érdemes szem előtt tartani, hogy ennek az összegnek a kihirdetése óta számos ponton megváltozott a pénzügyi környezet:

- Az infláció ütésszerű hatást mért az építőipari árakra, így nem ritka, hogy egy 50%-os támogatási intenzitású projekt valójában már csak 30%-on áll, annyit emelkedtek a projektmegvalósítás költségei. Ez önmagában is hatalmas csapás egy jól megtervezett üzleti tervre is.

- Több ágazat esetében elmondható az is, hogy jóval kisebb jövedelmezőségre, lassabb megtérülésre lehet számítani, mint ahogyan tervezete korábban a pályázó. Az állattenyésztési ágazatban például nem növekedtek a termelői árak olyan mértékben, mint a bekerülési költségek. A legutóbbi Takarék AgrárTrend Index alakulása és a háttéradatok elemzése alapján is arra a következtetésre jutottunk, hogy az állattenyésztés szereplői számára negatívak a kilátások a következő hónapokra nézve.

- A növekedési hitelprogram korábban 10 évre fixálta az olcsó kamatot, viszont ennek vége, a mostani kamatemelési hullám miatt jóval nagyobb finanszírozási költségekkel kell számolniuk a pályázóknak banki oldalról is.

A beruházási támogatások megvalósításához elengedhetetlen egy reális üzleti terv – Fotó: Envato

Minden abba az irányba mutat, hogy nem lesz egyszerű felhasználni ezt a forrást még a legjobb szándék mellett sem. Banki oldalról is kockázatosnak tartjuk ezeket a projekteket. Csak bízni lehet abban, hogy jövőre kedvezőbb feltételek mellett fogunk tudni megállapodni az új kiírások nyertes pályázóival.

Lehetőséget látunk abban is, hogy készülőben van egy olyan jogszabálytervezet, amely alapján a kivitelezői költségek megemelkedését részben el lehet majd ismertetni a projektekben, ezáltal a pályázóknak lehetőségük lesz nagyobb mértékű támogatáshoz jutni.

Kik azok az ügyfelek, akik az önerő finanszírozásában számíthatnak a Takarékbankra?

Hogy ki a finanszírozható ügyfél, azt több szempont alapján döntjük el, a legfontosabbak a következők:

- Azzal az ügyféllel kötünk megállapodást, akinek reális üzleti terve van, tehát nem a jelenlegi piaci árral számol, amikor a bevételeit kalkulálja, hanem visszatekint több évre, és úgy tervez, hogyha beszakadnak a piaci árak, akkor is tudja majd fizetni az éves törlesztőrészletet. Ha a sertéságazatot nézzük: aki 600 forintos felvásárlási árral tervez az üzleti tervében, vele egy finanszírozási megállapodást kötni rendkívül kockázatos hitelkihelyezésnek számítana.

- Ne legyen túlzottan eladósodva az ügyfél. A bankhitel az önerő kiegészítésére és nem helyettesítésére szolgál. Nulla százalékos önerővel csak olyan cég esetében tudunk hitelt nyújtani, ha magas az éves képződő profit. Az alapelvünk az, hogy 10-30 százalék közötti önerő szükséges a támogatáson felül.

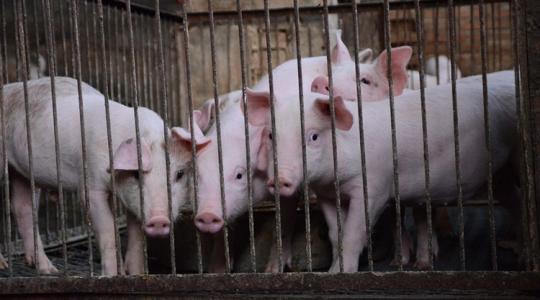

A nehezen finanszírozhatóságra most sajnos jó példa a sertéságazat.

Európában túltermelés van sertéshúsból, mert nem tudjuk eladni a Távol-Keletre. Ráadásul a nyugat-európai sertéshús egy tetemes része nálunk köt ki, mert Spanyolországból vagy Németországból olcsóbban lehet hozzájutni a szállítási költség ellenére is, mint a hazai előállítóktól.

A magyar sertéshús árával pedig azért nem lehet a nyugati áruk ára alá menni, mert egyrészt rossz hatékonysági mutatókkal dolgozik az ágazat, másrészt a termelők nem ismerik, nem alkalmazzák azokat a különböző fenntarthatósági szempontokat – pl. állatjólét, klímavédelem – megjelenítő minőségi rendszereket, amelyeknek megfelelő termékekért a nagyobb vásárlóerővel rendelkező fogyasztó hajlandó és tud is több pénzt fizetni.

A megoldás egyik része a hatékonyságnövelő és/vagy a magasabb minőségű termék előállítását lehetővé tevő beruházások megvalósításában keresendő, de mivel rendkívül tőkehiányos az ágazat, így a beruházási pályázatok finanszírozása nehézkes.

A hazai körülbelül 2,8 millió sertéssel hazánk kis szereplő az európai piacon, és a tudáshiány is meghatározó gát a jövedelmezőség és a hatékonyság növelésében.

A hatékonyság viszont az agrárium minden területén fontosabb lesz, mint valaha, hiszen a napokban az Európai Parlament megszavazta a közös agrárpolitika reformját, amely szerint a támogatási rendszereknek egy zöldebb fenntarthatóbb gazdálkodást kell ösztönözniük. A támogatások megszerzéséhez a termelőknek jóval összetettebb, a gazdálkodás hatékonyságát tekintve terhesebb környezet- és klímavédelmi kötelezettségeket kell teljesíteniük.

A Takarékbank agrár- és élelmiszeripari üzletága nagy szerepet vállal magára az agrárium finanszírozójaként

A Takarékbank Zrt. kialakította önálló agrár-és élelmiszeripari üzletágát, amely az agrárium és élelmiszeripar területén széles réteg számára kínál finanszírozási lehetőséget, pénzügyi tanácsadást.

2022. március 31-én MKB Bank Nyrt. néven egyesül az MKB Bank és a Budapest Bank, amelyben szintén a Takarékbankhoz hasonlóan került kialakításra egy agrár- és élelmiszeripari portfólió. A tervek szerint a Takarékbank 2023-ban csatlakozik a közös bankhoz.

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)