Legutóbbi lapszámunk megjelenése óta jelentősen megváltozott a világ. Januárban még arról cikkeztünk, hogy stagnáló árszintek mellett a magyar árualap exportja lassú, egy eseménytelen éveleji állapotról tudtunk beszámolni. Ez az állapot egészen február 24-ig tartott, majd kirobbant az orosz-ukrán háború, amely átírt minden addig vélt forgatókönyvet a termények piacán. Mivel mindkét érintett állam nagy gabona- és olajmagtermelő ország, a világpiac pánikszerűen reagált a történésekre, minden tőzsde és fizikai piac villámgyorsan szaladt felfelé, attól tartva, hogy a blokád alá vett kikötőkön át nem jut ki az ukrán árualap a kikötőkből.

A terményárak május közepén érték el a maximumot, ezután elkezdődött a mérséklődésük – fotó: IKR Agrár Kft.

A félelmek beigazolódtak, a kikötői áruforgalom megrekedt, így kialakult a sokak által gabonaválságként emlegetett időszak.

Nyilván ez az árak meredek emelkedését okozta, a chicagói árutőzsdén több olyan kereskedési nap is volt, amikor a napon belüli áremelkedés elérte a felső korlátot (limit up), ugyanez történt a francia EURONEXT-en is. A gabona iránti kereslet a fizikai piacokon is megugrott, pánikvezérelt vásárlások kezdődtek el világszerte. Hazánk addigi, kiegyensúlyozott gabonakereskedelme felpörgött, az olasz, osztrák, német vevők sorban álltak a magyar árualapért. Nem csak a raktárakban lévő tételek ára emelkedett, a határidős, 2022-es betakarítású termények ára is az egekbe szökött.

A búza árváltozása az EURONEXT-en, az utóbbi egy évben – forrás: Barchart.com

Március elején ennek következményeképp a magyar kormány arról döntött, hogy minden gabonaexportot (a főbb növények közül a repce és tritikálé nem érintett) be kell előre jelenteni a NÉBIH felé, és csak kiviteli engedély birtokában lehet megkezdeni az exportszállításokat. A másik lehetőség, hogy az állam az exportvevő helyébe lép, és megvásárolja az exportra szánt árualapot. Az állam eddig az elővásárlási jogával nem élt, minden exportengedély gördülékenyen kiadásra került. A bejelentési kötelezettség által a NÉBIH nyomon tudja követni az export várható ütemét is.

Az árak május közepén érték el a maximumot, ezután elkezdődött a mérséklődésük. Egyrészt Ukrajnából Európa felé – lassú ütemben ugyan – elkezdődött a vasúti és közúti export, másrészt a 2022. évi terméskilátások nem mutattak kedvezőtlen számokat világszerte.

Ha növényenként nézzük, akkor az USDA adatai alapján a világ összes búzatermelése idén megközelíti a 772 millió tonnát, ami csak 2 millió tonnával kevesebb az egy évvel ezelőtti számnál. Ha tovább bontjuk a képet, elmondhatjuk, hogy az EU búzatermelése 2 millió tonnával csökken, az orosz termés 6 millió tonnával növekszik, de a legnagyobb visszaesés természetesen Ukrajnában lesz, ahol 14 millió tonnával kevesebb búzát takarítanak be, mint az előző éves rekordtermés.

A világ búzafelhasználása az előrejelzések szerint nem változik, így a zárókészlet sem csökken 2022/2023-ban. Ha szűkítünk a nézőponton, és Magyarország helyzetét vesszük górcső alá, a búza kapcsán már sokkal elkeserítőbb az összkép. A régiónkban régóta tartó aszályos időjárás miatt csak 3,9 millió tonna búza került betakarításra, ami az utóbbi 10 év legrosszabb eredménye. Átlagos, vagy annál jobb hozamokat csak a Nyugat-Dunántúlon értek el a gazdák az idei esztendőben.

Ennek eredményeképp a forgalom is visszaesett, a búza ára nem, vagy csak mérsékelten követte le a nemzetközi árcsökkenést, mondhatni a magyar búza Európa legdrágább árszintjén kereskedik a betakarítást követően. Július hó folyamán az exportpiac befagyott, inkább import árualap érkezett a környező országokból, természetesen főleg Ukrajnából.

Az idei év őszi árpatermése is gyengébb lett a vártnál. Igaz, a vetésterület jelentősen növekedett, 312 ezer hektárra (minden idők legnagyobb őszi árpa vetésterülete Magyarországon); 4,5 tonnás hektáronkénti átlaghozam mellett 1,4 millió tonna termett meg hazánkban. Az árszintek magasan vannak, exportra egyelőre az árpa nem tud menni.

Az orosz–ukrán konfliktus a kukorica kereskedelmére volt közvetlenül a legnagyobb hatással, hiszen Ukrajna jelentős exportőr, éves szinten 23-24 millió tonna exportpotenciállal, amelyet nemcsak a Közel- és Távol-Keletre, hanem az EU-ba is szállít. Az EU – ellentétben a búzával – nettó kukoricaimportőr, így Európa számára rendkívül fontos, hogy ukrán kukoricát importálhasson.

A behozatal ennek megfelelően nem állt le, csak a hagyományos tengeri szállítás helyett vasúton és közúton van lehetőség a kukorica fogadására – a szűk logisztikai lehetőségek miatt egyelőre sokkal kisebb ütemben a megszokottnál. Lengyelországon, Szlovákián, Magyarországon és Románián keresztül egyre növekvő forgalom mellett érkezik az ukrán kukorica – közvetlenül a magyar felhasználókhoz is, valamint augusztus elején a tengeri forgalom tekintetében is változás történt: tengeri szállítmány hagyta el Odessza kikötőjét, amely Törökország irányába hajózott ki.

Közben, ha a magyar helyzetet nézzük, az összkép elkeserítő. Az aszály, elsősorban az ország keleti felében, a kukoricát szinte elpusztította, a gazdák egy része nem számol betakarítható területtel az érintett országrészben. Előfordulhat, hogy megismétlődik a 2007-es év, a várható össztermés akár az akkor betakarított 4 millió tonnát is alulmúlhatja. Ez azt jelenti, hogy a hazai felhasználás meg fogja haladni a termelést, így importra leszünk szorulva.

Más kérdés, hogy a behozatal már elkezdődött, ez az egyetlen tényező, ami hűteni tudja a kukorica áremelkedését hazánkban. Összegezve helyzetünket, ellentétes erők hatnak az árakra, és a kukorica esetében az aszály nemcsak régiónkban, de a világ más, nagyobb termőhelyein is nyomot hagy a kukorica termésében. Az már bizonyosan látszik, hogy a világ 2022. évi kukoricatermelése vissza fog esni, minimum 32 millió tonnával. A szám tovább romolhat, ha az időjárás nem fordul kedvezőbbre az aszállyal érintett területeken.

Röviden visszatekintve a mögöttünk álló repceszezonra, látható, hogy az év eleji trendek nem változtak a január-júniusi időszakban. A világpiacon korlátozottan rendelkezésre álló 2021. évi termésű repcemennyiség a félév során folyamatosan meghatározta a piaci szereplők viselkedését. Az emelkedő trendcsatornából nem esett ki a repce az egyre magasabb tőzsdei jegyzésekkel.

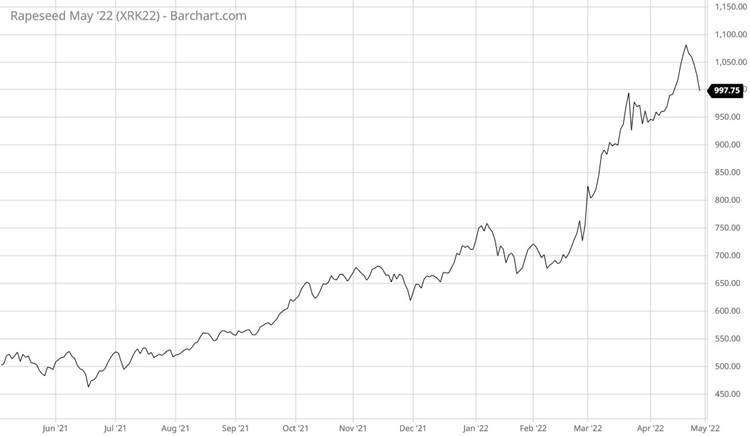

Természetesen a februárban kitört orosz–ukrán háború hatással volt a repceárra is, megemelve azt, eljuttatva az 1000-1100 EUR/tonna ársávba, ami mindennapinak semmiképpen sem nevezhető. Ez elsősorban a terményárak általános drágulásának köszönhető, hiszen az ukrán repce február-márciusi időszakban már nem tényező a világpiacon. Több évre visszatekintve, Ukrajna repce-exportfeleslegét a betakarítást követően, a július-szeptember időszakban árusítja ki. Komoly hátországot jelent az Európai Uniónak is, amely az elmúlt években nagyságrendileg évi 1,8-2 millió tonnát vásárolt innen.

Repce EURONEXT jegyzése 2022. májusi határidőre – forrás: barchart.com

Áttérve a 2022. évi termésű repcére, ahogy azt a grafikon is mutatja, az első félévben az ára nyilvánvalóan együtt mozgott az ótermésű repce árával.

Repce EURONEXT jegyzése 2022. augusztusi határidőre – forrás: barchart.com

Ez a párhuzamos mozgás kitűnő előkötési lehetőséget teremtett 2022. évi termésű repcére a tavasz folyamán. Ritka alkalom, hogy a 800-900 EUR/tonna tőzsdei ár 370-400 forintos euro árfolyammal párosul. Ennek ellenére viszonylag kevés termelő adott el előre. Azok, akik jónak ítélték az április-májusban kialakult 300.000-360.000 Ft/t telephelyi árakat, valószínűleg most is elégedettek. Az idő előrehaladtával egyre inkább látszott, hogy a világszinten rendelkezésre álló repcemag mennyiségében gyökeres változás áll be az új szezonban.

Az EU termés-előrejelzés 18,5 millió tonna (+ 1 millió az elmúlt szezonhoz képest), sőt az ukrán várható mennyiség is eléri a 3 millió tonnát (tavaly 3,14 millió). A világ két fő exportőrét tekintve, Kanadában visszaáll a szokásos 19-20 millió tonna közötti mennyiség, Ausztráliában pedig megközelíti a tavalyi rekordmennyiséget a termés. Összességében ez nagyságrendileg 72,5 millió tonna össztermést jelent a világpiacon (kb. 7 millió plusz 2021-hez képest).

Ezzel szemben a magyar gazdák a kevésbé szerencsések közé tartoznak. A legutolsó hivatalos adatok szerint az országos átlagtermés 2,2 t/ha, a várható összes mennyiség 450.000 tonna, amely mélyen alulmúlja a korábbi évek számait, de még ez a mennyiség is fedezi a hazai felhasználást. Az árak alakulását vizsgálva, a májusi csúcs után megindult azok csökkenése a magyar piacon is. A sorok írásának idejére (augusztus) ebben fordulat nem következett be, továbbra is 300.000 Ft/t alatti piaci árak a jellemzőek. Sőt, olyan új tényező is szerepet kapott, mint az olcsó ukrán repce közvetlen megjelenése a magyar piacon, ami korábban nem volt jellemző.

A napraforgómag esetében a 2021. évi termésadatokat tekintve kedvező változást láthattunk a mennyiség szempontjából, közel 58 millió tonnát ért el a világ össztermése; 7,5 millió tonnával meghaladva az előző évit. Ez annak köszönhető, hogy a két legnagyobb világpiaci szereplő, Oroszország és Ukrajna esetében jó termést tudtak betakarítani a termelők. A két ország össztermése kb. 32 millió tonna, ez a szám jól mutatja jelentőségüket.

Nagyon érdekesen alakult a szezon, adott volt egy jó termés, bőséges készletekkel. Az árak mégsem csökkentek a betakarítást követően, hanem nőttek, köszönhetően a viszonylag alacsony eladási kedvnek. Ennek következtében jelentős készletek húzódtak át a 2022. évre, amikor jelentős változás állt be a napraforgómag és -olaj piacán. Ennek oka a már említett orosz-ukrán háború, amelynek következtében Ukrajna nemzetközi szerepe teljesen megváltozott.

Ukrajna alapvetően nem napraforgómagot, hanem olajat exportál, infrastruktúrájukat is erre építették fel. A háborús helyzettel ez teljesen megváltozott, a növényolajgyárak működése jelentősen csökkent. Az olajjal szemben sokkal nagyobb arányban került mag az exportpiacokra, mint korábban. A változást jól szemlélteti, hogy Ukrajna a 2022. január-júniusi időszakban 1,05 millió tonna napraforgómagot exportált, míg 2021. ugyanezen időszakában mindössze 9 ezer tonnát!

Forrás: IKR Agrár Kft.

Természetesen az új helyzet új megoldásokat igényelt. Mivel a tengeri kikötőket nem lehetett használni, az ukrán árura új logisztikai útvonalat alakítottak ki a kereskedők. A korábbinál nagyobb szerepet kaptak az al-dunai ukrán folyami kikötők, illetve a szárazföldi (vasúti, közúti) útvonalak az EU irányába. Itt kerül be a képbe Magyarország is, amely szintén célországgá vált az ukrán napraforgómagot tekintve.

Rövid idő alatt tehát megérhettük azt, hogy az ukrajnai háború kitörése az egekbe repítette a magyar piaci napraforgóárakat, amelyet kihasználva nagyon sokan adták el árujukat a 300-400.000 Ft/t ársávban, majd Ukrajnából pár hónappal később igen kedvező áron került be napraforgómag a magyar piacra.

A világpiacot tekintve a várható rendelkezésre álló mennyiség (átmenő készlet + új termés) megegyezik a tavalyival. A magyar piacon a 700.000 ha vetésterület rekordnagyságú. Ezzel kapcsolatban egyrészt látjuk a várható aszálykárokat, másrészt a kedvező árú ukrán kínálat továbbra is jelen van. Izgalmas új szezonnak nézünk elébe, amely várhatóan már el is kezdődik, mire ez a kiadvány az olvasókhoz kerül.

Pint Tamás és Egri Lajos

IKR Agrár Kft.

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)