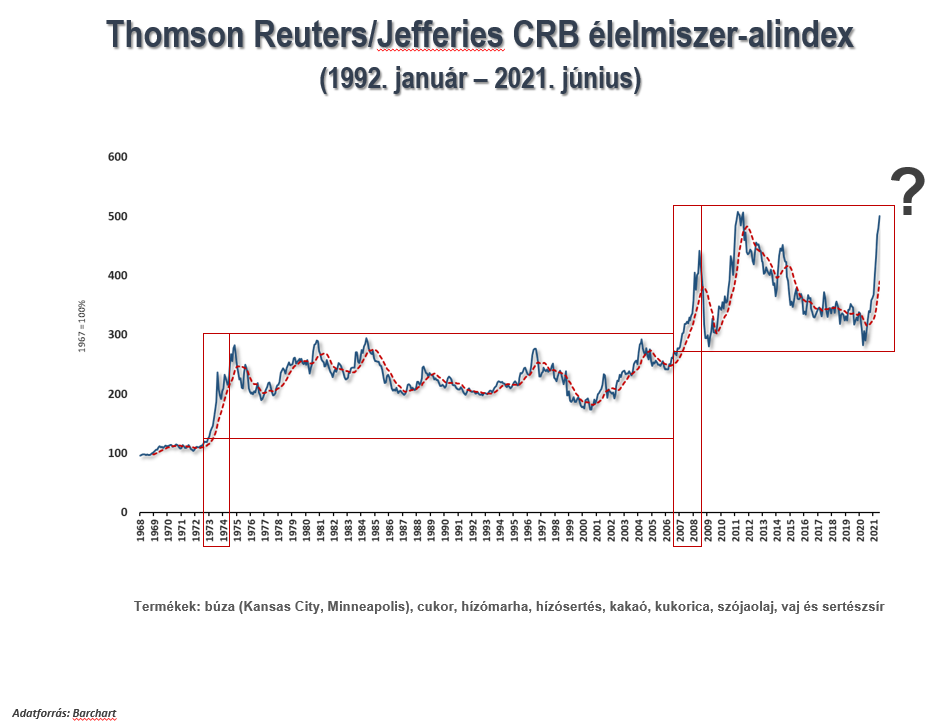

Innentől már mindig erre kell számítani?

A jelenlegi piaci viszonyok arra utalnak, hogy rövid távon hasonló léptékű eltérés nem valószínűsíthető terményárakban, és a fundamentumokban nem következett be olyan változás, ami esetleg egy új korszak beköszöntét jelezné, ahogyan ez például a 2007-2008-as időszakban történt. Akkor több, hosszabb távon addicionális keresletet generáló piaci körülmény is közrejátszott a folyamatokban.

Mi váltotta ki az emelkedést az elmúlt egy év során?

- Bizonyos termények esetében elmondható, hogy a felhasználás meghaladta a termelést.

- A koronavírus-járvány miatt számos importőr országban a stratégiai készletezés került előtérbe.

- Kínában a sertésállomány sokak által nem várt mértékben növekedett 2020-ban, ezzel párhuzamosan a takarmányok iránti kereslet is megugrott.

- A befektetői tőke fokozott jelenléte az árupiacokon – a koronavírus-járvány a befektetői tőkét olyan piacok irányába terelte, amelyek esetében a megtérülés biztatóbb a pénzpiacokhoz képest – a mezőgazdaság és élelmiszeripar tanúbizonyságot tett arról, hogy rugalmas alkalmazkodóképessége (reziliencia) nagy.

- A közelmúltban a bioüzemanyag előállításának növelését célzó szakpolitikai intézkedések súlya nőtt a világ több térségében.

BÚZA

A 2020-21-es évadban a búza esetében a világ felhasználása meghaladhatja a termelést, a tartalékok azonban nagyok. Az új szezonban rekordtermés betakarítására kerülhet sor, ezért a tartalékok továbbra is magas szinten lesznek. Ugyanakkor a búzapiacon tapasztalható a kukoricapiac fejleményeinek átgyűrűzése.

KUKORICA

Ellentétben a búzával, a világ kukorica készletei csökkenek az elmúlt években. A 2021-22-es gazdasági évben jó termésre lehet számítani, a felhasználás pedig várhatóan nem fogja meghaladni a termelést, ami részben azzal is magyarázható, hogy a magas eladási árak miatt más gabonafélék részesülnek előnyben a takarmányozásban.

Az Amerikai Egyesült Államokban, a világ vezető kukoricatermelő országában az állomány fejlődése a korábbi évekkel összehasonlítva viszonylag előrehaladott, az időjárás eddig a kukorica szempontjából kedvezően alakult

Az időjárás eddig a kukorica szempontjából kedvezően alakult – Fotó: pixabay

Kitekintés a kínai piacokra

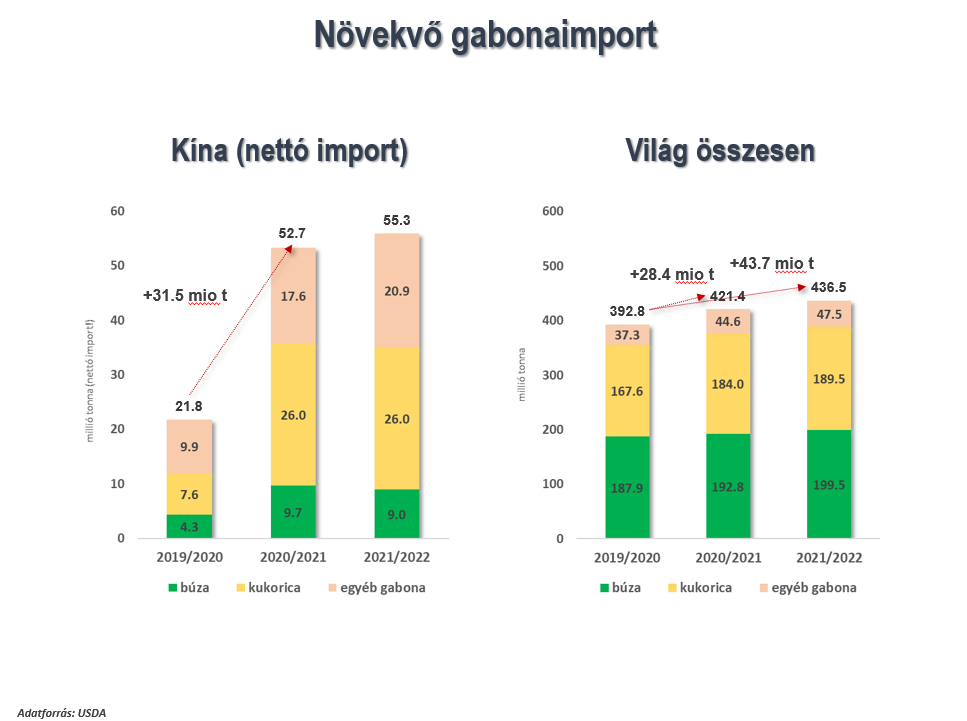

Kína önmagában is meg tudja mozgatni a terménypiacokat, és meghatározó tényező volt az utóbbi egy évben tapasztalt áremelkedésben. Kína összes nettó gabonaimportjának növekedése 2019/20 – 2020/21-re nézve búza, kukorica, árpa, cirok és egyebek esetében 31,5 millió tonnával több, mint az előző gazdasági évben.

A gabonaimport kiugró növekedésének okai:

- az állati termék termelésének növekedése,

- a stratégiai készletek növelése,

- egyre több gabonát használnak fel a takarmányozásban, mert a szója jelentősen megdrágult (ez is elsősorban a kínai igények drasztikus növekedése miatt).

A 2021/22-es gazdasági évben globális szinten az importigény további növekedése várható, de nem csak Kína miatt, hanem a világ más országaiban is nő a kereslet.

Ami a legnagyobb hatással lehet a kukoricatermelésre, és így az árakra, is, az az időjárás. A gabonapiacok összességét tekintve Oroszországban és az amerikai kontinensen bármilyen időjárási anomália nagy kilengéseket okozhat a termésmennyiségben, ami komolyabb hatással lehet az árakra. Ha nem lesz extrém időjárási esemény, az Európai Unióban kiegyensúlyozott búza- és kukoricapiaccal lehet számolni 2021-22-ben.

OLAJNÖVÉNYEK

Az utolsó 3 évben a fogyasztás meghaladta a termelést a növényi olajok esetében, ilyesmire nem volt példa már évtizedek óta. Ennek oka elsősorban a növényi olajok iránti kereslet kiugró növekedése.

A növényi olajok piacának alakulásában a pálmaolaj-termelés körüli események a legmeghatározóbbak. Korábban 2015-16-ban volt egy jelentős visszaesés (El Niño-hatás), legutóbb pedig 2019-20-ban fordult elő, hogy a termelés alulmúlta a felhasználást. Ennek oka az ültetvényfelújítások késlekedésében, a termelés és birtokszerkezet sturkturális problémáinak megjelenésében és a koronavírus-járvány kitörése és az emiatt bevezetett korlátozásokban (kézi munkaerő hiánya) keresendő. Várhatóan még az idén sem sikerül visszaállni a termeléssel arra a szintre, ami a járvány előtti időszakban volt.

Az utolsó 3 évben a fogyasztás meghaladta a termelést a növényi olajok esetében – Fotó: pixabay

A növényi olajok felhasználása meredeken ível felfelé, amely az árak növekedésével is együtt jár. Ez a folyamat visszavezethető:

- az állati eredetű zsiradékok globális (elsősorban kínai) hiányára,

- a koronavírus-járványra, aminek hatására ugyan a HORECA szektor lelassult vagy sok országban le is állt, az otthoni ételkészítés és a kényelmi készételek iránti kereslet megugrása miatt azonban megnőtt a kereslet a növényi olajok iránt.

Az elmúlt egy hónapban azonban már lassul a kereslet növekedésének üteme, ami a fentebb bemutatott kompozit index növekedési ütemét is fékezni fog majd – annak emelkedésében ugyanis kulcsszerepe volt a növényi olajok árának.

SZÓJABAB

A szójababimport erőteljesen növekedett, óriási ugrás tapasztalható az igényekben 2020-21-es gazdasági évben.

Az okok elsősorban a kínai sertés- és baromfihústermelés növekedésében keresendőek, megnőtt a takarmány (szójadara) iránti igény. Kínában annak ellenére, hogy 2020 decemberében illegálisan használt oltóanyagok miatt az afrikai sertéspestis új variánsa ütötte fel a fejét, és ez súlyos problémát okozott az állományban, mégis növekedik a sertéshústermelés az idén, így a takarmányok iránti igény is. A stratégiai készletek újbóli feltöltése is az import növekedését erősítette.

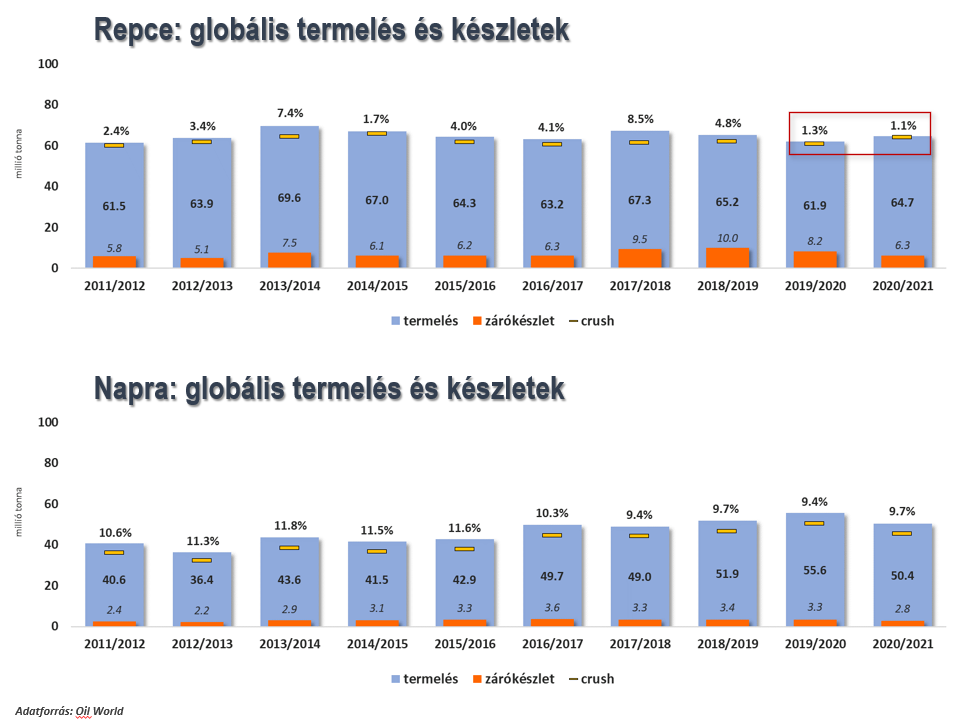

REPCE

A 2020-21-es gazdasági évben a világ termelése és a növényolajipari felhasználása közötti különbség rendkívüli mértékben leszűkült, 2018-19-től pedig csökkenek a tartalék. Ennek árfelhajtó hatása volt, emellett a repcére is kihat a növényi olajok iránti kereslet már említett növekedése. Az EU-ban az idei repcetermés a várakozások szerint csupán néhány 100 ezer tonnával lesz nagyobb a tavalyinál, így ismét 6-6,5 millió tonna importra szorulhat, ami jelentős volumen.

NAPRAFORGÓ

A 2020-21-es gazdasági évben a termelés visszaesése jellemző, ami az ár pozitív irányú elmozdulását eredményezte. A napraforgó esetében a rendkívüli áremelkedés azt eredményezte, hogy aki csak tudta, növelte a növény vetésterületét, így jelen állás szerint bőséges termésre van kilátás.

A webináriummal kapcsolatban korábban megjelent cikkeink:

Összefoglaló a Szakmai Fórumról (Marton Genetics, KITE Zrt., Hungrana Kft., Viterra Hungary Kft.)

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)

_jpg_fill_540x300_0.webp "Figyelmeztet a NAK: Ukrajna csatlakozása romba döntheti az uniós agráriumot")

_fill_540x300_0.jpg)