Idén is ez volt jellemző, szinte minden terménynél a hangulat csendesebb lett, a korábban lekötött szerződések teljesítése vált elsődlegessé, és az adatoknál, eredményeknél már csak a finomhangolás történt. Volt azonban az elmúlt héten egy számottevő külső szereplő, és ismételten az US dollár árfolyamának alakulása befolyásolta az európai árakat, jegyzéseket is.

A búza és a kukorica jegyzésének alakulása a MATIF-on és Budapesten (EUR/to)

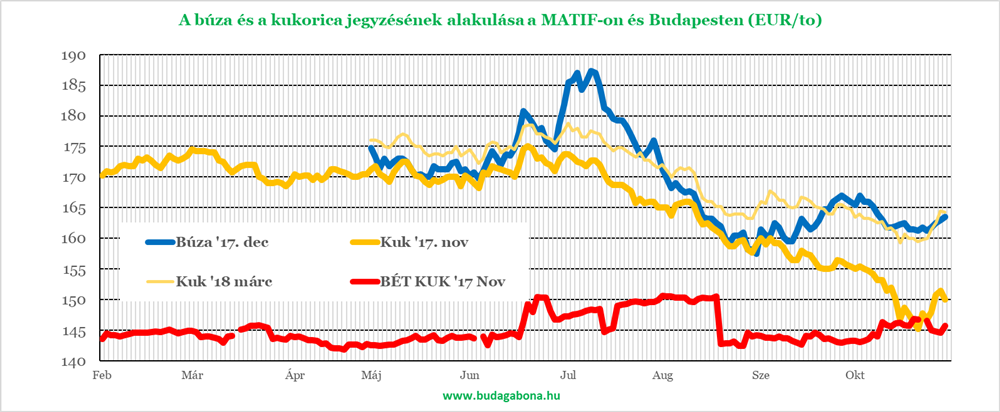

A diagramon feltüntettem a budapesti jegyzés alakulását is, talán mementóként utoljára, hiszen a novemberi határidő kifutásával kérdéses, lesz-e megnyitva új határidő. Az elmúlt napokban volt próbálkozás, de üzlet nem, így a többi termény után a kukorica is eltűnik a Budapesti Értéktőzsde Áruszekciójából. A mai árszint novemberre 45.200,-Ft/to volt, és látszott a nyitott pozíciók csökkenésén, hogy volt érdeklődés a tőzsde iránt, de érdemben nem tudott szerepet játszani.

Ami a szikár tényeket illeti: a 45.000,-Ft/to-s árszint kiemelkedően magas, ha a nemzetközi árakhoz viszonyítjuk, és nagyon jól tettenérhető a magyar piac helyi sajátossága – két szempontból is.

Az egyik, hogy a belső kereslet stabilizálódása a feldolgozók növekvő igénye miatt el tudja szakítani a nemzetközi tendenciáktól a magyar belső piacot, és a feldolgozók meg kell hogy fizessenek egy olyan árat, ami megakadályozza, hogy az áru exportra kerüljön. Ehhez kapcsolódik az is, hogy ezt azért is kell megtenni, mert a termelők érezhetően nincsenek pénzügyi kényszerben, és a gyárakat el kell látni folyamatosan.

A raktározási lehetőségek javulása miatt az eladási kényszer már nem érvényesül, egyre csökken azok száma, akik ne tudnák saját tárolóikban megoldani a termények tárolását. Ezért sem jelentkezik a korábbi "vinni kell, de azonnal" helyzet, csak sokkal korlátozottabban.

Másik oldalról viszont az egyetlen exportpiacunk, Olaszország, még mindig viszonylag jó árakat biztosít, a korábbi eladások teljesítése még magasabb induló árak alapján is lehetséges. A nemzetközi trendek azonban nem zárhatóak ki, így erősen kérdéses, hogy ez az állapot meddig tarthat.

A napokban megjelent újabb jelentések az európai tőzsdei jegyzést, a MATIF kukoricajegyzését lefelé nyomhatják, a legfrissebb adatok alapján Franciaországban a termés bőven 14 millió tonna felett lesz, és ami legalább ennyire fontos, hogy az átlaghozam megközelíti a 2014-es rekordot, a 10 to/ha értéket. Az egyik legelismertebb elemző cég, a Tallage a júniusi pesszimista 8,82 to/ha után a mostani 9,74 to/ha-s előrejelzését akár már a következő napokban is újra módosíthatja felfelé az egyéb források adatai és a hivatalos vélemények alapján.

.jpg)

A magyar árszint magas a nemzetközi árakhoz viszonyítva – fotó: Shutterstock

A búza piacán is folytatódott a stabilizáció, és a következő hetekre a tartott, enyhén erősödő tendencia várható. Itt már nemcsak az európai és az őszi helyzet játszik szerepet, hanem a dél-amerikai is, ezen belül főként a brazíliai lényegesen romló várható terméseredmények is.

Az elmúlt napokban tartóssá tette az erősödést, hogy a brazil igény kivonhatja a piacról az argentin búzát, és ez az egyéb exportőröknek kedvezhet. Ezen belül is az orosz kínálat mellett nyertes lehet Európa is, főként a francia export lehetősége javul ismételten. Érdekesség, hogy az Agrimoney folyóirat már arról is ír, hogy az USA új kereskedelempolitikája azt eredményezi, hogy korábbi legnagyobb búzavevőjük, Mexikó az európai áru felé fordulhat, újabb piacot jelentve a jó, illetve javító minőségű búzának. Mindezek mellett

nem irreális az a várakozás, hogy tényleg elérhettük a mélypontokat, és talán a továbbiakban már stabilabb árakat láthatunk a nemzetközi téren.

Itthoni árainkat ezek kevésbé fogják befolyásolni, a búzaáraink nagyjából versenyképesek, azok követhetik a trendet, míg a kukoricánál változatlanul úgy látom, erősen korlátozott lesz az itthoni árak növekedése. A jelenleg ismert eredmények alapján változatlanul 2-2,5 millió tonna exportjával kell számolnunk, és ebből a döntő hányadot Olaszország teszi ki, ahova viszont jelentős a kínálat az olcsóbb román, bolgár és legfőképp ukrán áruból.

Az elmúlt szezonban megint megugrott a német és a holland exportunk is, de az ottani fizikai piaci jegyzések, árindikációk alapján az árak 170,-EUR/to körül vannak, a gond csak az, hogy a fuvar odáig kb. 30-35 EUR/to-t tesz ki, ami alapján érthető, hogy miért mondják/mondjuk többen is most már, hogy kb. 10-15 EUR/to-val van a magyar árszint a versenyképességi határ fölött.

Marad az egyetlen lehetőség a magas árak szinten tartására és ez a spekuláció, hátha történik valami a világban, ami a nemzetközi árakat fogja felfelé elvinni, vagy a devizaárfolyamok alakulása adhat támaszt a piacnak, és jelentős forintgyengülésben bízva tartjuk a készleteket a jelenlegi árakon.

Agroinform.hu – Bidló Gábor

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)

_fill_100x75_0.jpg)

_fill_540x300_0.jpg)