Lassú az átállás a körforgásos gazdaságban – állítja egybehangzóan a Környezetvédő Szolgáltatók és Gyártók Szövetsége által tavaly kiadott, Zöldgazdaság című szakmai tanulmánykötet több szerzője is. Mit mutatnak a számok? Egyáltalán hogyan lehet mindezt mérni, és mit jelent pontosan a körforgási arány? Mi valósult meg a körforgásos gazdaság ideájából Európában és Magyarországon? Mi kötelező a vállalatok számára? Miért lehet előnyös a kkv-knak a körforgásos gazdaság? A Körkörös.hu összeállításából kiderül.

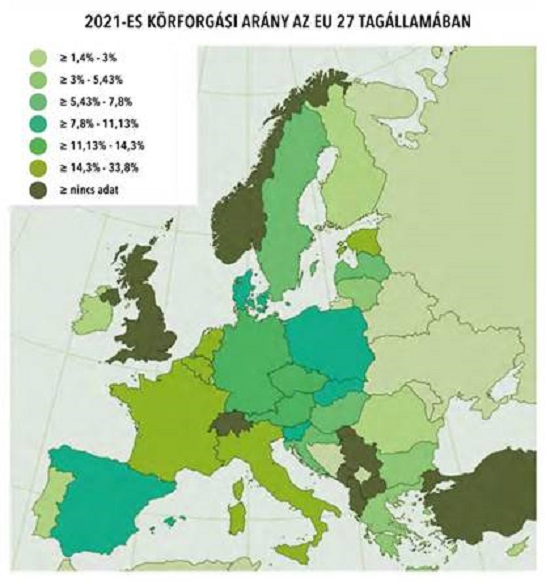

Az Eurostat által számított uniós körforgási arány 2015 és 2021 között az összes tagállamra nézve mindössze 0,4 százalékponttal nőtt. Ugyan a célkitűzések alapján 2020-as körforgási aránynak 2030-ra meg kellene duplázódnia, a tényleges körforgási arány 2019 óta még enyhén csökkent is. A körforgásos anyagfelhasználási arány azt mutatja meg, hogy egy termék előállításánál a felhasznált anyagi erőforrásoknak mekkora része származik újrahasznosított hulladékanyagból, megtakarítva ezzel az elsődleges nyersanyagok kitermelését.

Krénusz Ágota és Rafal Gorajski mindketten az Európai számvevőszék munkatársai tanulmányukban leszögezik, hogy a körforgásos gazdaságra történő átállás a tagállamokban az uniós fellépések ellenére is lassú. Az Európai Számvevőszék független, szakmai ellenőrzései révén vizsgálja az uniós fellépések gazdaságosságát, eredményességét, hatékonyságát, illetve jogszerűségét és szabályszerűségét.

A nemrégiben lezajlott ellenőrzésük során 11, a termékek és a termelési folyamatok körforgásos tervezésével kapcsolatos intézkedést vizsgáltak. Általános következtetésük szerint a körforgásos gazdaságra vonatkozó bizottsági cselekvési tervek és különösen a termékek és termelési folyamatok körforgásos tervezésével kapcsolatos intézkedések nem befolyásolták hathatósan a körforgásos gazdasággal kapcsolatban a tagállamokban végrehajtott tevékenységeket.

A körforgásos gazdaságra vonatkozó cselekvési tervek (Circular Economy Action Plan – CEAP 1 2015-ben és CEAP 2 2020-ban) legfontosabb gondolata, hogy a termékeket és a termelési folyamatokat a körforgásos gazdaság elvei szerint, a hulladékképződés megelőzésének uniós prioritásával összhangban újra kell tervezni.

Forrás: KSZGYSZ

Mi valósult meg eddig a körforgásos gazdaság ideájából?

Markó Csaba, a KSZGYSZ szakmai igazgatója tanulmányában emlékeztet arra, hogy a Római Klub a növekedés határairól már 1972-ben (!) közzétett jelentésének előrejelzései az elmúlt 50 évben többnyire valóra váltak, az emberiség ökológiai lábnyoma a tanulmány készítése óta egyre jobban meghaladja a Föld megújulni képes ökológiai erőforrásait, mára elérve az 1,7-szeres túlfogyasztást.

Napjainkban az ökológiai lábnyomunk mintegy 60%-át – 1970-hez képest duplájára növekedve – a karbonlábnyom teszi ki. Hosszú évekbe telt, míg a közgazdaságtanban is elfogadottá vált, hogy a Föld véges erőforrásainak azok megújulóképességét túllépő használata nemcsak a folyamatos gazdasági növekedést akadályozza meg, de a források kimerülésével a gazdaság is visszaesik.

Így nyert teret a fenntartható fejlődés és ennek mintegy részeként a körforgásos gazdaság elve a gazdaságpolitikában is. Az EU első körforgásos gazdasági stratégiája 2015 végén látott napvilágot, amelyben a hulladékot már erőforrásnak, „másodlagos” nyersanyagnak tekintették, és öt prioritási területet jelöltek ki: műanyagok, élelmiszer-hulladék, kritikus fontosságú nyersanyagok, építés s bontás, biomassza

A megvalósítás szempontjából a szerző szerint kézzel fogható eredményt elsősorban a hulladék-keretirányelv, a hulladéklerakásra, valamint a kiterjesztett gyártói felelősség (EPR – Extended Producer Responsibility) alá tartozó termékek (csomagolás, elhasználódott gépjárművek, elektromos és elektronikai berendezések, elemek és akkumulátorok) hulladékaira vonatkozó irányelvek 2018-as megújítása hozott. Ezekben új, a hulladékképződést és a hulladéklerakást mérséklő, illetve a hulladékok visszaforgatását, hasznosítását növelő intézkedéseket és számszerű célkitűzéseket határoztak meg.

|

Magyarországon 2023. július 1-től az uniós előírásokból következő kötelezettségek teljesítését állami hulladékgazdálkodási közfeladatként határozták meg, és ezek ellátását a MOHU MOL Hulladékgazdálkodási Zrt. koncessziós társaság kezébe adták.

A jogharmonizációval párhuzamosan 2021-ben uniós támogatással, az OECD (Organisation for Economic Co-operation and Development – Gazdasági Együttműködési és Fejlesztési Szervezet) vezetésével megkezdődött a nemzeti körforgásos gazdasági stratégia és cselekvési terv megalapozása is.

Mindeközben az EU kidolgozta, majd 2020-ban közzétette az Európai Zöld Megállapodást, amely lényegében a klímasemlegesség elérésének egyik fontos eszközeként tekint a körforgásos gazdaságra, beleértve a klímavédelmi és alkalmazkodási intézkedéseket és az ökológiai erőforrások (élővizek, levegő, talaj, biodiverzitás) megóvását és megújítását is.

A technológiákra vonatkozó intézkedések kiterjednek az ipari kibocsátások újraszabályozására, a BAT-kritériumok megújítására, az ipari szimbiózis elősegítésére, a (köz)beszerzések zöldítésére, a biogazdaság erősítésére, valamint a keretek kiterjesztésére a szolgáltatások és a mezőgazdaság területére is.

A kiemelt területek – a kulcsfontosságú termékértékláncok – kiegészültek az elektronikával és információtechnikával, az elemekkel és akkumulátorokkal, az elektromobilitással, a műanyagok mellett általában a csomagolással, a textiliparral, az építő- és építőanyag-iparral (beleértve a területhasználatot és az épületek energiahatékonyságát is), az élelmiszerek mellett a vízzel és a talajok tápanyagellátásával (ez utóbbiba az újrafeldolgozott tápanyagok, a szennyvíz és a szennyvíziszap kezelésének szabályait, valamint a nitrát- és foszforterhelés előírásait is beleértve).

Az új körforgásos cselekvési tervben foglalt „környezetgazdasági” intézkedések mellett egyre nagyobb szerepet kapnak a klasszikus közgazdasági és pénzügypolitikai eszközök is. Ezek közé tartoznak a pénzintézetek támogatás- és hitelpolitikájának zöldítését célzó, a környezetvédelmi szempontok kötelező figyelembevételét előíró szabályozások, a taxonómia bevezetése, de a vállalkozók pénzügyi beszámolóinak kiegészítése is fenntarthatósági beszámolóval (ESG – Environmental, Social and Governance – környezeti, társadalmi és irányítási keretrendszer), amely egyre szélesebb körben válik kötelezővé a közeljövőben, és ha csak áttételesen is, de a kkv-kat is elérve.

.jpg)

Mi a helyzet Magyarországon?

"A magyar gazdaság folyamatosan növekvő nyersanyagigénye jelentős nyomást gyakorol a környezetre, komoly kihívást jelentve a fontos környezetvédelmi célok elérése és a gazdaság versenyképességének, ellenálló képességének erősítése terén" – írta Chrabák Péter a Bay Zoltán Kutatóközpont Circular Economy kutatási szakterületének vezetője. A jelenlegi szakpolitikai keret azonban nem ösztönzi kellőképpen a körforgásos megközelítést. Úgy véli, Magyarországon három kiemelt területen kellene fontos eredményeket elérni, ezek: a biomassza és élelmiszerek, az építőipar, valamint a műanyagok.

A hulladékgazdálkodási fókuszról el kellene mozdulni a biomassza- alapú erőforrások mezőgazdasági gyakorlatban való felhasználása és a körforgásos biomassza-alapú gazdaságfejlesztést támogató stratégiák irányába.

Az építőipar jelentős, jelenleg kiaknázatlan lehetőséget kínál Magyarországnak a körforgásos gazdaságra való áttérésben. A magyar gazdaság által felhasznált nyersanyagok több mint felét az épített környezetben alkalmazzák. Az építőipar felelős továbbá a magyarországi hulladéktermelés mintegy harmadáért.

A műanyag-csomagolások jelenleg a Magyarországon használt összes csomagolás egynegyedét teszik ki, fontos lenne tehát az elsődleges műanyagokról való elmozdulás ösztönzése, a fenntartható alternatívák támogatása és az újrahasznosítás erősítése.

A műanyag-csomagolások jelenleg a Magyarországon használt összes csomagolás egynegyedét teszik ki – fotó: pixabay.com

Milyen kötelezettségeik vannak a vállalatoknak? miért lehet számukra előnyös a körforgásos gazdaság?

A 2014-es, az üzleti átláthatóságot biztosító NFRD-irányelv (nem pénzügyi információk közzétételéről szóló 2014/95/EU irányelv) az 500 főnél több munkavállalót foglalkoztató vállalatok számára a tevékenységükkel kapcsolatos környezeti, szociális és foglalkoztatási kérdésekről, az emberi jogok érvényesüléséről, a korrupció elleni küzdelemről és a megvesztegetéssel kapcsolatos kérdésekről szóló információk közzétételét tette kötelezővé. Az új szabályozás az EU-ban körülbelül 6 000 vállalatot érintett, és tette kötelezővé számukra, hogy nem pénzügyi jelentést is készítsenek tevékenységükről, ami fenntarthatósági jelentés néven került be a köztudatba. A hazai jogrendbe 2018-ban a Számviteli törvény III. fejezet, 95/C. §-a ültette át a jelentéstételi kötelezettséget.

A zöldfinanszírozás előmozdítása azért is bírt nagy jelentőséggel, mert jelentős forrásokat irányított a környezetiparba, és lehetővé tette a zöldvállalkozások megerősödését – olvassuk Sárosi Eszter fenntarthatósági tanácsadó (Greenius), a KSZGYSZ munkacsoport-vezetőjének tanulmányában.

2021. március 10-től a pénzpiaci szereplőknek és a pénzügyi tanácsadóknak is fenntarthatósági jelentést kell készíteniük és közzétenniük, az EU további kötelezettségeket írt elő és terjesztett ki valamennyi pénzügyi piaci szereplőre: bankokra, biztosítókra, befektetőkre, nyugdíjbiztosítókra, hitelintézetekre, kockázati tőke kezelőkre.

2021. július 16-án jelent meg a német beszállítói lánc törvény, amely 2023. január 1-jével lépett hatályba, és hatásai néhány hónap alatt érezhetővé váltak azon magyarországi vállalatok között, amelyek a német piacra gyártanak termékeket. A törvény jelentősége abban áll, hogy a hatálya alá tartozó, 1000 főnél több munkavállalót foglalkoztató nagyvállalatoktól megköveteli, hogy teljes értékláncukon – tehát azokban az országokban is, ahol egyébként a helyi szabályozás nem követelné meg – bizonyos emberi jogi és környezetvédelmi kockázatokat megelőzzenek, azok sérelmét megszüntessék vagy helyreállítsák.

A források elérésének egyre inkább feltétele lesz a vállalati és kormányzati tevékenység átláthatóságának biztosítása, a tervek és akciók mérhető fenntarthatósági eredményeinek bemutathatósága. A CO2-kvóta árfolyamának növekedése a karbonszegény technológiák elterjedését fogja ösztönözni. A jelentéstételi kötelezettség és a karbonsemlegességi vállalások már éreztetik a hatásukat a piacokon, hiszen azok a vállalatok és kormányzatok, amelyek a fenntarthatóság területén elköteleződést vállaltak, teljes értékláncukon keresztül érvényesítik a magasabb szintű normákat. A beszállítók ezért szintén kénytelenek a karbonlábnyomukat mérni, hiszen a megrendelők ma már egyre inkább elvárják a fenntarthatósággal kapcsolatos információk rendelkezésre bocsátását.

Indexkép: pixabay.com

_fill_540x300_0.jpg)

_jpg_fill_540x300_0.webp "Erősödik a hazai felsőoktatás")

_es_Peretsenyi_Daniel_jpg_fill_540x300_0.webp "Kiderült, ki kapta az Év Agrárinnovátora elismerést")

_jpg_fill_540x300_0.webp "Különleges képzést indítanak a szentesi termelők")

_fill_360x200_0.jpg "Biomassza, takarmányfehérje és karbonsemlegesség – Merre tart a Hungrana?")

_fill_540x300_0.jpg)