Az Agrárközgazdasági Intézet legfrissebb adatait áttekintve az látható, hogy a takarmánykukorica, az étkezési búza és a repcemag termelői ára egy ideje zuhanó pályára állt.

A legfrissebb, november végi, heti átlagárak a következők:

- Búza: 130,7 ezer Ft / tonna

- Kukorica: 117,9 ezer Ft / tonna

- Repce: 269,6 ezer Ft / tonna

Ehhez képest október végén még 141 ezer forint körül járt a búza tonnánkénti ára, a kukoricát 131 ezer forintos átlagáron lehetett eladni, a repce pedig 277 ezer forint körül ment tonnánként.

Ezeket az árhullámzásokat az orosz-ukrán háború kitörése óta megszokhattuk, sőt már 2022 januárjában arról beszéltek a terménypiaci szakértők, amikor még ki sem tört a háború, hogy a fegyveres konfliktus esélye is hatalmas hullámokat gerjeszt a terménypiacokon (és akkor nem beszéltünk arról, hogy békés években is jelentős ármozgást képes okozni az időjárás miatti terméskilátás bizonytalansága).

Most viszont, ha nem csak a hazai árakat nézzük (amelyek egyébként néhány hetes "lemaradással" nagyrészt igazodnak a világpiaci árakhoz), akkor az látható, hogy a párizsi árutőzsdén is árcsökkenés figyelhető meg immár több hónapja.

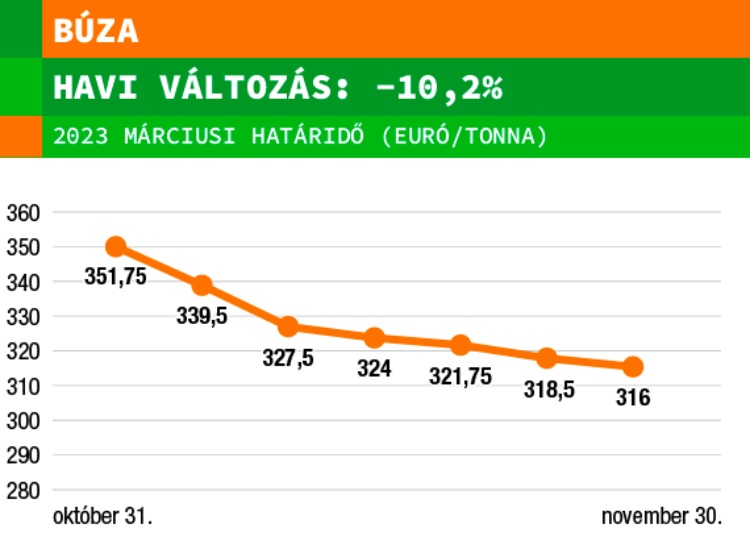

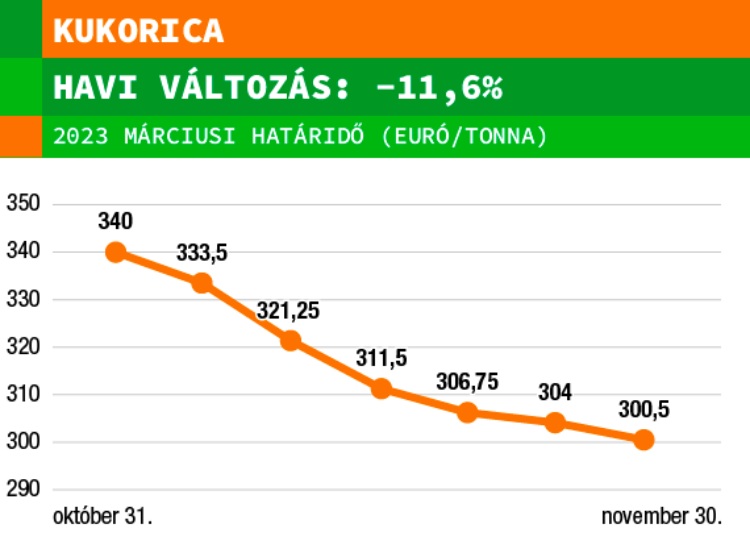

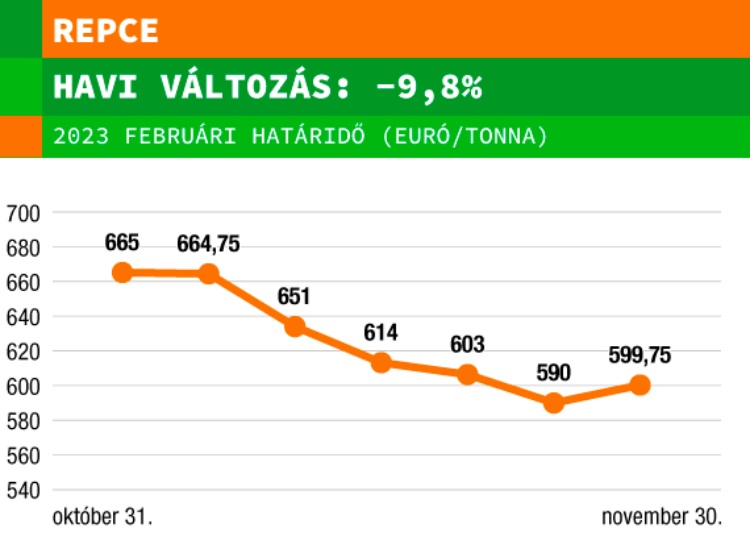

A novemberben, egy hónap alatt bekövetkező árváltozásokat a következő diagramok szemléltetik a kukorica, a búza és a repce esetében:

A búza ára a 2023 márciusi határidő esetében májusban volt a csúcson (428 euró/tonna), jelen pillanatban pedig 304-305 euró körül mozognak az árak.

A kukorica 2023-as márciusi jegyzésára szintén májusban volt a csúcson (377 euró/tonna), jelenleg pedig 290 euró körüli árszint a jellemző.

A repce 2023 februári határidős jegyzése esetében 846 euró/tonna volt a legmagasabb ár májusban, a tegnapi záróár viszont az 570 eurót sem érte el a MATIF-on.

(Ábrák forrása: Agroinform)

Mi áll a háttérben?

A terményárak év elején tapasztalt hatalmas ütemű emelkedése egyértelműen a háborús konfliktus számlájára írható, hiszen kérdésessé vált, hogyan alakul majd a terménykereskedelem a fekete-tengeri kikötők lezárása, az ukrajnai gabonaszállítások bizonytalansága miatt. Érdemes elolvasni ezt a januári elemzést az akkori helyzetről.

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)

Májusban kezdtek el csökkeni a terményárak, miután a világpiac szereplői azt látták, hogy elgördülhetnek az akadályok a gabonaszállítás folytatása elől. Akkor mentek is a találgatások, hogy vajon hogyan lehet megoldani, hiszen egyik napról a másikra nem lehet átállni tengeri szállításról szárazföldire.

Júniusban írtuk, hogy a kiugró áremelkedések mögött húzódó problémák időlegesen megoldódtak, a termés elérhető közelségbe került a feldolgozókhoz és a kereskedőkhöz, megindult az ukrán szállítás akkora mennyiségben, ami éppen elég ahhoz, hogy az európai piacokon kialakult akut hiányokat elhárítsa.

Időközben a tárgyalások mellett elkötelezett ENSZ közvetítésével tető alá hoztak egy gabonakereskedelmi megállapodást, aminek betartása ugyan nem zökkenőmentes, de a gabonakereskedelem folyamatosságát azért fent tartja. Emellett a szárazföldi szállítási útvonalak kiépítése is gőzerővel zajlik, és a terménykereskedők számára ez megnyugtató hír, így lefelé mennek az árak.

Természetesen a háború továbbra is óriási bizonytalansági faktor, októberben például a krími híd robbantása és az arra adott válaszok után meredeken emelkedtek egy ideig a terményárak.

Jelen pillanatban több okot is fel lehet hozni arra, hogy miért csökkennek a terményárak a világpiacon: ilyen ok például, hogy az ausztrál gabonatermés kifejezetten jó, a globális búzakínálatot elegendőnek ítéli a piac, fokozódik az exportverseny, és az európai őszi vetések állapota is megfelelő. Az amerikai piacon pedig elemzők szerint nagyrészt azért esett háromhavi mélypontra a búza ára november végén, mert tüntetések voltak Kínában a szigorú COVID-politika miatt, ami negatívan befolyásolta a nyersanyag- és részvénypiacokat.

Mi várható hazai terménypiacon?

A terményárak tehát folyamatosan csökkennek a világpiacon és itthon is. De ez nem minden. A magyar termelők egy része ugyanis arra panaszkodik, hogy nem tudják eladni a termést, a felvásárlást folytató gazdasági szereplők az exportakadályokra és minőségi problémákra hivatkozva hárítják el az ezzel kapcsolatos ajánlatokat. Az Agrárminisztérium legutóbbi közleménye ezzel kapcsolatban ITT olvasható.

A helyzet jobb megértése érdekében megkérdeztük a gabonakereskedelemben járatos Berta Lászlót, aki az árcsökkenés okait vizsgálva arra jutott, hogy a legfontosabb szereplő hiányzik a rendszerből, a vevő.

Mint mondta, a kereskedők tavasz óta figyelmeztetnek arra, hogy az ilyen mértékben megnövekedett árak előbb vagy utóbb jelentős fogyasztáscsökkenéshez vezetnek. Normálisan már 1-2%-os visszaesésről lenne szó, de most a releváns iparági szakértők tapasztalatai körülbelül 10%-ról szólnak. A fogyasztás csökkenését, ami nem meglepő módon a vágtató inflációhoz köthető, csak tetézi az újra és újra lecsapó madárinfluenza és a sertéspestis által okozott állatlétszám-csökkenés. A feldolgozók (malmok és takarmánygyárak) nyáron pénzt nem kímélve töltötték fel készleteiket a szűkös kínálat miatt, most viszont inkább visszavettek a vásárlási tempóból.

Nyáron kiépült a vasúti logisztikai kapcsolat az ukrán és a magyar fél között, aminek köszönhetően ma már mintegy heti 50 ezer tonna termény jön át a határon, bőséges likviditást biztosítva a piacnak, a magyar árelképzeléseknél mindig alacsonyabb árakon. Ez rossz hír a termelőknek, de jó a magas terményárakkal küzdő feldolgozóiparnak és a boltokban az árakra csodálkozó fogyasztóknak, hogy ukrán áru tartósan a magyar piac része lesz, és ezzel limitálja az áremelkedések ütemét.

Folyamatosan csökkennek a terményárak – Fotó: Envato

Kilátások a jövő évre

A legnagyobb csend a búzánál van egyelőre, de arra kell felhívni a figyelmet, hogy az ukrán import mellett az EU-nak jelentős többlete termett, és a magyar mérleg is bőven számol exporttal, ahol meg kell versenyezni a nálunk sokkal jobb logisztikai helyzetben levő árutulajdonosokkal.

A kukorica helyzete kissé speciális, mert a magyar termés gyakorlatilag elveszett, a megtermett 2,3 millió tonnának csak mintegy 70%-a használható a hagyományos célokra, a többi felhasználására a magas aflatoxin szennyeződés miatt egyelőre keresik a megoldást. Ez annyira kis mennyiség, hogy még a jelentősen visszaeső belföldi feldolgozás, és az ukrán import mellett is alakulhat ki áremelkedés.

A legsötétebb kilátások az olajosmagok piacán vannak. Itt a feldolgozók jelentős készletekkel rendelkeznek, az ukrán mellett van bőven uniós áru, a napraforgó (mind a két típus) és a repce hatalmas árzuhanáson van túl, és a jelenlegi vételárak az esetek döntő többségében már nem fedezik a termelési költségeket.

A gabonakorridor folyamatos, mert nemcsak az ukránoknak fontos, hanem mindenkinek. Bármilyen ott tapasztalható zárlat pedig ismételten a közép-európai országok felé történő exportot erősítené.

Indexkép: Envato