Hazánk makrogazdasági helyzete az elmúlt két évtizedben nem tette lehetővé az euró bevezetéséhez szükséges maastrichti kritériumok tartós teljesítését.

Költségvetési hiány: az egyik legnagyobb akadály

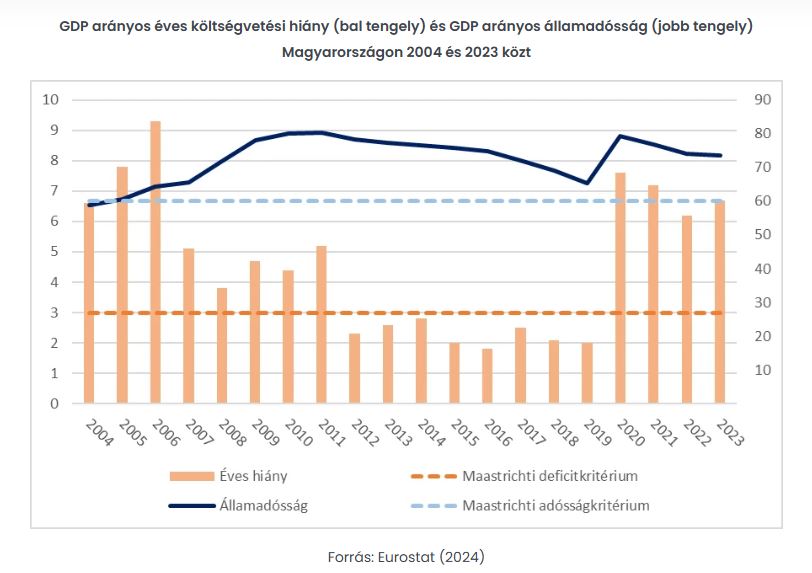

Magyarország költségvetési hiánya a 2004-es EU-csatlakozástól kezdve egészen 2011-ig tartósan meghaladta a maastrichti kritérium által előírt GDP-arányos 3%-os szintet. A 2012-ben kezdődő fiskális fegyelem időszakában sikerült a hiányt kordában tartani és a kritériumot teljesíteni egészen 2019-ig. Azonban a COVID-19 járvány hatására 2020-ban a hiány újra jelentősen megnőtt és a következő években is a kritérium kétszeresére emelkedett, 2024-re pedig 5% körüli értéket ért el. Bár a 2025-ös költségvetés optimista tervei 3,7%-os hiánycélt tűztek ki, a tényleges teljesítés kérdéses.

Államadósság: stabilizáció, de még mindig magas szint

Az államadósság a maastrichti kritérium szerint nem haladhatja meg a GDP 60%-át, vagy közelítenie kell ehhez az értékhez. Magyarországon 2004 és 2011 között az államadósság nemcsak meghaladta ezt a szintet, hanem folyamatosan távolodott is tőle. 2012-ben azonban fordulat következett be, amit a magánnyugdíjpénztári vagyon államosítása tett lehetővé, ami az akkori GDP 10,5%-ának felelt meg. A következő években a rendkívül alacsony kamatszint mellett fokozatos csökkenés volt megfigyelhető az adósság arányában és a kritérium teljesítése is elérhetővé vált.

A diagram forrása: Gazdaságkutató Zrt.

A koronavírus-járvány miatt azonban az államadósság aránya ismét megugrott és bár azóta enyhe csökkenés figyelhető meg, a mutató továbbra is jelentős távolságban van a kritériumtól. Ezzel párhuzamosan a nominális államadósság gyakorlatilag megduplázódott 2010 óta.

Infláció: kiugró értékek és stabilizáció

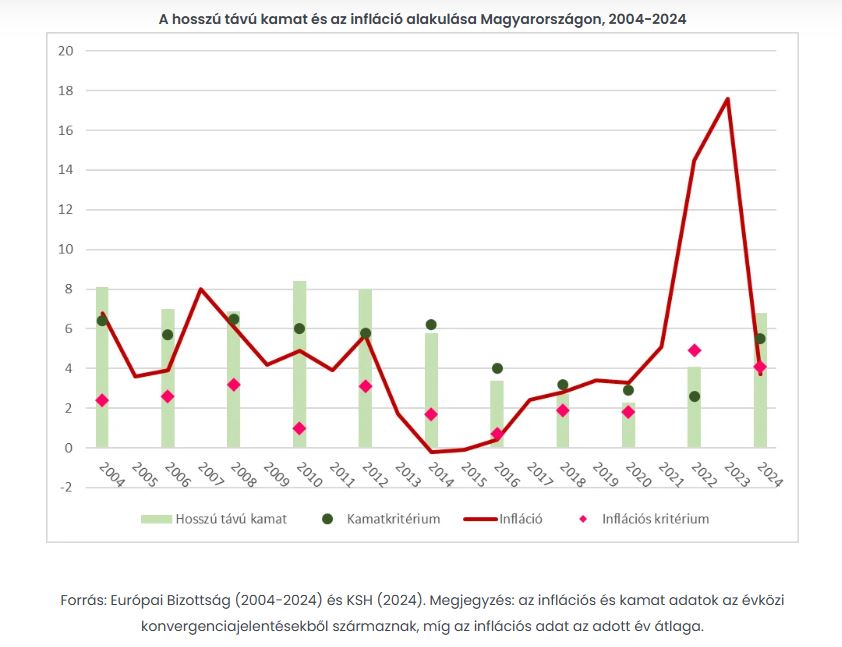

Az infláció tekintetében Magyarország csak időszakosan tudott megfelelni az árstabilitási kritériumnak, amely a három legjobban teljesítő eurózónás ország inflációjának átlaga plusz 1,5 százalékpont. A 2012 előtti időszakban a hazai infláció rendre meghaladta ezt a szintet, míg 2014 és 2016 között sikerült az árstabilitást elérni. Ez a siker részben az alacsonyan tartott rezsiköltségeknek volt köszönhető.

A 2022-2023-as időszakban Magyarország Európa-rekorder inflációs értékeket produkált, ami teljesen kizárta az árstabilitási kritérium teljesítését. Bár 2024 végére az infláció stabilizálódott és ismét megközelítette a referenciaértéket, ez nem jelenti azt, hogy a következő években tartósan fenntartható lenne a kedvező inflációs környezet.

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)

Hosszú távú kamatok: emelkedő terhek

A hosszú távú kamatok szintjére vonatkozó kritérium szerint az állampapírhozamok legfeljebb 2 százalékponttal haladhatják meg a három legjobban teljesítő eurózónás ország szintjét. Bár 2014 és 2020 között Magyarország megfelelt ennek a feltételnek, a 2020-as évek elején a kamatok gyors emelkedése miatt ismét eltávolodtunk a kritériumtól.

A magas kamatszintek és az infláció együttesen növelték az államadósság finanszírozási terheit, ami szintén hátráltatja az eurócsatlakozás feltételeinek teljesítését.

Miért maradtunk távol az euró bevezetésétől?

Az elemzés alapján kijelenthető, hogy Magyarország 2014 környékén, a kedvező makrogazdasági környezet és politikai akarat esetén csatlakozhatott volna az ERM II.-höz, az euró bevezetésének előszobájához. Azonban a szükséges reformok és elkötelezettség hiánya miatt a lehetőséget elszalasztottuk.

A diagram forrása: Gazdaságkutató Zrt.

2025-re pedig a költségvetési hiány, az államadósság, az infláció és a hosszú távú kamatok alakulása alapján Magyarország távolabb került az euró bevezetésétől, mint valaha. Gazdaságpolitikusaink nyilatkozatai alapján pedig még jó ideig a forint marad a hazai fizetőeszköz, ami számos hátránnyal járhat, különösen az árfolyam-ingadozás és az importköltségek tekintetében.

Kilátások és következmények

A jelenlegi trendek alapján a következő években sem várható érdemi előrelépés az euró bevezetésének irányába. A forint megtartása ugyan rövid távon nagyobb gazdaságpolitikai mozgásteret biztosít, hosszú távon azonban versenyképességi hátrányokhoz és a külső gazdasági sokkokkal szembeni sebezhetőséghez vezethet.

Forrás: Gazdaságkutató Zrt.

Indexkép: Pixabay

_jpg_fill_540x300_0.webp "Hogyan lesz a kenyérből funkcionális élelmiszer?")

_fill_100x75_0.jpg)

_fill_360x200_0.jpg "Biomassza, takarmányfehérje és karbonsemlegesség – Merre tart a Hungrana?")